Comment mieux gérer et investir son argent pour atteindre l’indépendance financière ? Dans ce livre, Prenez votre argent en main (lien affilié), Matthias Baccino soutient que chacun devrait s’approprier la gestion de ses propres finances afin de ne plus subir le système. A travers ce résumé, découvrons les grands principes et les conseils de l’auteur. C’est parti !

Comment mieux gérer et investir son argent pour atteindre l’indépendance financière ? Dans ce livre, Prenez votre argent en main (lien affilié), Matthias Baccino soutient que chacun devrait s’approprier la gestion de ses propres finances afin de ne plus subir le système. A travers ce résumé, découvrons les grands principes et les conseils de l’auteur. C’est parti !

Version vidéo

Version audio

Fiche de lecture

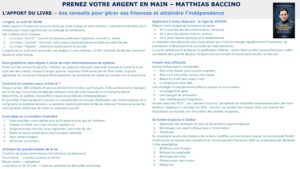

Résumé : Prenez votre argent en main – Matthias Baccino

L’argent, un outil de liberté

Notre rapport à l’argent est souvent dicté par notre culture et notre histoire. Il peut être source de peur, de désir, de jalousie, de générosité, de radinerie ou encore d’espoir. L’éducation financière est le remède pour mieux appréhender ce mélange de sentiments.

Parlons d’abord des trois stades de la richesse définis par l’auteur :

-

- Le niveau “survie” : lorsque nous nous focalisons sur le fait de couvrir nos besoins primaires (logement, nourriture, santé).

- Le niveau “confort” : lorsque nos finances nous permettent de favoriser notre propre épanouissement et celui de notre famille.

- Le niveau “’impact” : lorsque nous pouvons utiliser notre capital pour influencer positivement la société.

Peu importe le stade de notre situation, l’argent est un outil pour accomplir nos projets et nos ambitions, notamment car il offre la liberté de décider comment dépenser notre temps.

Nous gaspillons notre argent à cause de notre méconnaissance du système

Entre les frais bancaires abusifs, l’inflation qui grignote l’épargne stagnante (comme le Livret A) ou le coût réel des crédits, chaque Français perd en moyenne 3 000 euros par an.

-

- L’inflation (qui correspond à la hausse des prix) engendre une perte de pouvoir d’achat qui représente près de 1000 € par français et par an.

- Les banques conservent à leur profit une partie des intérêts que chaque épargnant devrait toucher pour leurs dépôts. Cela représente un manque à gagner d’environ 60 euros par mois.

- Il faut ensuite ajouter tous les outils qui ponctionnent notre argent : frais sur l’épargne, frais de carte bleue, frais de découvert…

Pour éviter ce grand gaspillage, la clé est de s’éduquer financièrement, se constituer un capital et l’investir progressivement sur le long terme.

Comment en sommes-nous arrivés là ?

Matthias Baccino estime que chaque année, 200 milliards d’euros pourraient être rendus aux Français. Cette perte béante s’explique par le fait que nous avons longtemps délégué notre sécurité financière à un État-providence. Aujourd’hui, les problèmes démographiques engendrent de grandes difficultés, comme en témoignent la situation sur le système de retraite par répartition.

En parallèle, il faut également prendre en considération le manque d’éducation aux mathématiques et la complexité du système bancaire. Sur ce point, il est inutile de blâmer les banquiers, les assureurs, ou les hauts fonctionnaires. La solution réside plutôt dans le fait de redevenir l’acteur principal de notre gestion, plutôt que de rester un spectateur passif.

6 principes de la transition financière

La finance doit être un outil au service de l’homme. Pour reprendre le contrôle de nos finances, les 6 recommandations de l’auteur sont :

-

- Faire travailler notre capital pour qu’il rapporte plus que de l’inflation.

- Traquer les frais, car c’est l’ennemi numéro un.

- Augmenter nos revenus sans augmenter notre train de vie.

- Parler en euros plutôt qu’en pourcentages abstraits.

- Oser parler d’argent.

- Se former en continu.

Apprendre à mieux dépenser : la règle du 50/30/20

Matthias Baccino recommande de répartir notre budget de la manière suivante :

-

- 50 % pour les besoins vitaux (loyers, factures).

- 30 % pour les plaisirs (loisirs, sorties).

- 20 % pour l’avenir (épargne et investissement).

La réduction des dépenses peut aussi passer par le fait de changer régulièrement d’opérateur, de fournisseur d’électricité et de surveiller les frais bancaires.

Le point central est de pratiquer la gratification différée : savoir faire un effort aujourd’hui pour s’offrir une liberté plus grande demain. Chaque euro économisé et investi peut doubler en dix ans.

Investir avec efficacité

Quatre vérités sont à comprendre.

-

- Plus c’est risqué, plus ça peut rapporter.

- Plus c’est diversifié, moins c’est risqué.

- Moins il y a de frais, mieux c’est.

- Le temps est notre allié.

Une stratégie d’investissement efficace repose sur trois socles :

-

- un budget bien géré

- une épargne de précaution

- des investissement long terme

A ce titre, il faut faire la distinction entre trois notions :

-

- L’épargne sert à se protéger des imprévus grâce à un matelas de sécurité

- L’investissement a pour but de construire en créant de la valeur sur le long terme

- Le trading vise à acheter pour revendre vite en spéculant.

Du point de vue de l’auteur, l’outil roi pour investir est l’ETF (Exchange Traded Fund). Ces « paniers d’actions » permettent de diversifier massivement avec des frais minimes. Il suggère d’appliquer la stratégie du DCA (Dollar Cost Averaging), qui consiste à investir une somme fixe chaque mois, peu importe les fluctuations du marché, afin de profiter des intérêts composés.

Anticiper les grandes étapes de la vie

L’horizon de temps dimensionne les solutions de placement.

-

- Pour les besoins court terme, il est préférable d’investir sur des comptes à terme ou livrets

- Sur le moyen terme (2 à 10 ans), les obligations sont plus adéquats

- Sur le long terme (+ de 10 ans), il vaut mieux viser des placements diversifiés en bourse.

Concrètement, voici quelques remarques sur des projets spécifiques :

-

- Pour préparer l’étude de ses enfants, il est judicieux de privilégier l’investissement boursier.

- Il convient de considérer et d’anticiper l’achat d’une résidence principale, car c’est un pilier d’indépendance qui force une épargne mensuelle via le crédit.

- Pour préparer la retraite, on peut appliquer la règle des 5% (investir 5 % de ses revenus en visant un rendement de 5 % net par an).

- Il est préférable d’éviter les produits bancaires “dédiés” car ils sont souvent moins efficaces.

Se former et passer à l’action

La formation à la gestion financière est un effort constant qui requiert de :

-

- Apprendre les concepts de base et mécanismes psychologiques.

- Développer son esprit critique face à l’information.

- S’entourer.

Matthias Baccino recommande de se renseigner auprès de créateurs de contenu certifiés, sur des forums comme la communauté Reddit /vosfinances ou auprès des conseillers en Investissement Financiers (CIF) ou professionnels diplômés.

C’est en reprenant le contrôle de nos finances que l’argent devient un outil au service de nos projets de vie.

Conclusion

Pour faire de l’argent est un bon serviteur, voici un rappel de cinq clés essentielles :

-

- Maîtrisez votre budget.

- Refusez la complexité.

- Minimisez les frais.

- Formez-vous sans cesse.

- Parlez-en !

_______________

Lien affilié Amazon : Résumé : Prenez votre argent en main – Matthias Baccino

Accès aux fiches de lecture ou au Pack Premium

_______________

Retour sur la page du projet Résumés de livre