MJ DeMarco est un entrepreneur et investisseur multimillionnaire américain. Dans son livre, L’autoroute du millionnaire, il partage sa philosophie sur l’enrichissement. Pour lui, il existe deux chemins vers la richesse.

MJ DeMarco est un entrepreneur et investisseur multimillionnaire américain. Dans son livre, L’autoroute du millionnaire, il partage sa philosophie sur l’enrichissement. Pour lui, il existe deux chemins vers la richesse.

Premièrement, il y a la voie lente qui correspond à l’approche suivie par la majorité des gens : faire carrière, économiser et investir progressivement pour en profiter à la retraite si l’on s’est bien débrouillé.

En parallèle, il y a une voie plus rapide : l’autoroute du millionnaire pour laquelle il partage les principes clés.

Pour cette synthèse, je vais extraire les grands concepts exposés par l’auteur dans les 8 parties du livre :

-

- Fuir l’enrichissement lent

- L’enrichissement est un processus

- Pauvreté : la feuille de route pour le trottoir

- La voie lente : feuille de route pour la médiocrité

- Richesse : la feuille de route de la Voie rapide

- Conduire son propre véhicule

- Les chemins de la richesse

- La vitesse : accélérer son enrichissement

Vidéo

Partie 1 :

Partie 2 :

Version audio

Partie 1 :

Partie 2 :

Fiches de lecture

Consulter / Télécharger

Résumé : L’autoroute du millionnaire

1/ Fuir l’enrichissement lent

La société promeut la philosophie que pour s’enrichir il faut aller à l’école, avoir de bonnes notes, passer son diplôme, décrocher un bon boulot, économiser 10 % de son salaire, placer de l’argent en Bourse et sur un plan d’épargne retraite, pour enfin pouvoir être riche et en profiter à 65 ans

Pour l’auteur il s’agit d’une grande duperie car l’âge d’or de la vie, c’est quand on est jeune, alerte et dynamique. De plus, « L’enrichissement lent » est un jeu perdu d’avance, parce qu’il dépend de Wall Street et de notre temps. Autrement dit, tout le capital que l’on accumule s’échange contre du temps de vie et ce capital peut être réduit à néant à cause d’une crise financière.

Il est donc primordial de changer d’approche et de s’engager sur l’autoroute du millionnaire. Cette voie rapide suit trois croyances :

-

- La célébrité et le talent physique ne sont pas des conditions préalables à la richesse

- La richesse rapide suit une courbe exponentielle, pas linéaire

- Le changement peut arriver en un instant.

2/ L’enrichissement est un processus

La Voie rapide peut être assimilée à un processus plutôt qu’un événement.

Hélas, la société tend à médiatiser la richesse et la réussite sans montrer les efforts qui permettent d’arriver à ce résultat.

Voici les vérités qui se cachent derrière le processus d’enrichissement :

-

- Il nécessaire d’avoir une feuille de route pour atteindre sa destination

- On ne peut compter que sur soi-même pour y arriver

- Il existe plusieurs voies financières à emprunter.

- La vitesse d’enrichissement correspond à la capacité à mettre en œuvre ses idées.

- Le processus de l’autoroute demande des sacrifices dont on doit s’acquitter si l’on veut arriver au bout

L’auteur présente ensuite les trois types de feuilles de route vers la richesse

-

- La feuille de route du trottoir

- La feuille de route de la voie lente

- La feuille de route de la voie rapide

Chaque voie s’appuie sur une psychologie et un système de croyances spécifiques notamment au niveau de la perception de ses dettes, de son temps, des études, de l’argent, des revenus… .

De plus, chaque feuille de route est régie par une équation de la richesse qui prédispose à une destination financière : la pauvreté pour le trottoir, la médiocrité pour la Voie lente, et la richesse pour la Voie rapide.

3/ Pauvreté : la feuille de route pour le trottoir

Croyance limitante : Richesse = revenus + dettes

La perception de la richesse pour les individus de cette catégorie se résume à la formule suivante :

Richesse = revenus + dettes

Les symptômes représentatifs des « piétons » sont :

-

- Ne rien avoir appris depuis la fin de ses études

- Être de mauvais payeurs

- Compter sur les hommes politiques et le gouvernement pour changer le système, au lieu de se concentrer sur la façon dont ils pourraient eux-mêmes changer.

- Penser que les prêts à la consommation sont un moyen d’augmenter ses revenus

- Jouer régulièrement au casino pour espérer devenir riche

- …

A ce propos, les problèmes de mauvaise gestion financière ne se règlent pas avec davantage d’argent. Quelqu’un de pauvre ne deviendra pas riche avec un gros salaire ou en gagnant au loto, mais plutôt en ayant une gestion financière saine.

L’erreur de viser les possessions matérielles

La société a une forte influence sur nos croyances vis-à-vis de l’argent. Nous avons tendance à croire qu’être riche c’est avoir une Rolex, une somptueuse villa et un jet privé.

Les piétons ont ainsi tendance à dépenser au-delà de leur moyen, notamment en s’endettant, pour posséder des biens leurs permettant de paraître riche.

De plus, les possessions matérielles que l’on ne peut pas se permettre ont des conséquences négatives sur le processus d’enrichissement.

Or, du point de vue de l’auteur, la richesse ne provient pas des possessions matérielles mais de trois éléments fondamentaux : la famille (les relations), la forme physique (la santé) et la liberté (le choix).

Éviter un mauvais usage de l’argent

On a souvent tendance à lier bonheur et pauvreté en disant que l’argent ne fait pas le bonheur.

L’auteur propose une analyse plus subtile. Pour lui, le bonheur est directement corrélé à la liberté. Or l’argent offre la liberté de choix s’il est correctement utilisé, donc il contribue au bonheur.

Toutefois, il convient aussi de noter que l’argent peut aussi détruire la liberté notamment s’il est utilisé pour la recherche de satisfaction immédiate et l’achat de produits de consommation.

C’est le cas lorsque les gens cherchent à travailler pour générer un revenu afin d’avoir un style de vie qui comprend des voitures, les derniers gadgets à la mode, des vêtements de marque… . Ce style de vie et les dettes engendrées imposent un revenu et donc un travail….et ainsi de suite. L’asservissement au style de vie vole la liberté, et ce qui vole la liberté vole la richesse.

Croyance limitante : Chance = richesse

Les gens attribuent souvent la richesse à de la chance. Or une fois de plus, il s’agit d’une croyance limitante. Tout comme la richesse, la chance n’est pas un événement mais un processus, car c’est grâce à l’action qu’on augmente sa capacité à saisir les opportunités

Assumer les responsabilité pour s’enrichir

Les piétons ont tendance à confier leur plan financier à d’autres. Ils jouent au loto en pensant que la chance va les enrichir, ils achètent des formations sur des stratégies clés en main en pensant gagner de l’argent automatiquement, ils attendent les promotions de leur patron… bref ils comptent sur les autres pour s’enrichir … .

Assumer ses responsabilités est la première étape pour prendre en main sa vie.

4/ La voie lente : feuille de route pour la médiocrité

Richesse = source de revenus + accélérateur de richesse

La Voie lente est le débouché naturel quand on veut quitter le Trottoir et qu’on se met à accepter et à assumer ses responsabilités.

La stratégie consiste à travailler la majorité de la semaine contre une rémunération dans le but de pouvoir profiter pleinement de son temps libre à la retraite.

Le problème est que cette feuille de route nécessite des dizaines d’années avant de réussir.

La formule de la voie lente se résume ainsi :

richesse = source de revenus principale (le travail) + accélérateur de richesse (placements boursiers).

Échanger son temps contre de l’argent

La manière la plus commune d’y parvenir est de faire des études, puis devenir employé et travailler régulièrement 8h par jour jusqu’à la retraite. Ceux qui s’en sortent bien gravissent les échelons, gagnent en responsabilité, travaillent 12h par jour et parviennent à gagner plus.

En fait, les employés vendent leur force vitale et leur temps contre de l’argent.

Malheureusement, cette approche offre un levier et un contrôle limité sur sa principale source de revenu et donc son enrichissement.

Le temps est la limite

Toute les variables de la feuille de route de la voie lente dépendent du temps

-

- les revenus potentiels sont numériquement limités car il n’y a jamais que 24 heures dans une journée et l’espérance de vie est limitée.

- Le véhicule d’accélération (= les intérêts composés) est également lié au temps.

- Les rendements des intérêts composés sont faibles sur le court terme, sont difficilement contrôlables et demandent énormément de temps pour montrer des résultats significatifs

Pour l’auteur, il est absurde de considérer son temps comme une ressource consommable pour atteindre la richesse. On ne contrôle pas l’heure de notre mort, on ne peut pas le mettre en suspens, il s’écoule quoi qu’il arrive.

La limite des autres leviers

En parallèle, on peut noter d’autres limites aux leviers d’enrichissement de la voie lente :

-

- Levier 1 : Augmenter sa valeur sur le marché pour gagner plus. Même si les études permettent d’acquérir des compétences qui seront valorisées plus cher, elles possèdent plusieurs limites. Le temps de formation n’est pas du temps sous contrat et ne permet pas de gagner de l’argent et donc de commencer à s’enrichir. De plus, le coût de certaines formations obligent certains à s’endetter ce qui allonge encore plus la quantité d’argent à collecter pour s’enrichir.

- Levier 2 : Faire exploser sa valeur intrinsèque en devenant célèbre ou en grimpant tout en haut de la hiérarchie de l’entreprise. Le problème évident de cette solution est que la compétitions est rude et les places sont chères

- Levier 3 : Contrôler son style de vie et réduire ses dépenses. Là encore ces leviers sont limités car le fait de rogner ses dépenses aura un impact limité surtout si les revenus associés n’augmentent pas.

Éviter le piège des gourous

L’auteur conclut la partie en recommandant de prendre conseil auprès de gens qui ont fait leurs preuves dans leur discipline de prédilection.

Attention toutefois à ne pas se faire piéger par les gourous de la finance.

Certains enseignent une équation de la richesse tout en s’enrichissant par le biais d’une autre. Ce n’est pas ce qu’ils prônent qui les a rendus riches.

Quoiqu’il en soit l’enrichissement est le processus !

5/ Richesse : la feuille de route de la Voie rapide

Viser un levier illimité contrôlable

Il s’agit du raccourci pour un enrichissement rapide mais difficile : l’autoroute.

L’approche se base sur une stratégie financière alternative fondée sur un effet de levier illimité contrôlable.

A titre comparatif, la voie lente est un emploi alors que l’autoroute est un système d’entreprise.

Producteur plutôt que consommateur

La clé pour devenir riche est de donner naissance à un business et apporter de la valeur au monde.

A ce titre, il faut devenir un producteur de richesse (un entrepreneur, un innovateur, un visionnaire) plutôt qu’un consommateur.

richesse = bénéfice net + valeur des actifs

La formule de la voie rapide se résume ainsi : richesse = bénéfice net + valeur des actifs.

bénéfice net = nombre d’unités vendues × bénéfice par unité

valeur des actifs = bénéfice net × multiplicateur de l’industrie

Les leviers pour s’enrichir sont multiples :

-

- Augmenter le nombre d’unités vendues

- Augmenter le bénéfice par unité

- Augmenter la valeur de ses actifs

Finalement, la stratégie d’enrichissement est la suivante : créer un business , valoriser et monétiser cet actif pour, enfin, créer un flux de revenu passif grâce au capital récupéré.

Faire pousser un arbre à fric

L’auteur illustre ses propos en prenant l’image d’un arbre à fric. Le but est de travailler pour le faire pousser jusqu’à ce qu’il donne des fruits automatiquement. Bref, la clé est de créer un système qui survit au temps et qui est décorrélé de son propre temps de travail.

Il donne cinq type de business pour se lancer sur la voie rapide :

-

- les systèmes de location : immobilier, licences, brevets…

- les systèmes informatiques : sociétés internet, logiciels…

- les systèmes de contenu : livre, blog, magazines…

- les systèmes de distribution : franchises, marketing de réseaux…

- les systèmes de ressources humaines.

Utiliser les intérêts composés avec beaucoup de capital

Une fois le système d’entreprise valorisé et transformé en capital, il convient de l’investir pour générer des revenus grâce aux intérêts. A titre d’exemple, placer 1 million d’euros à 5% revient à générer plus de 4000€ par mois.

Finalement, La voie lente vise à s’enrichir grâce aux intérêts composés alors que la voie rapide les utilise pour avoir des revenus et préserver des liquidités.

La loi de la richesse

L’auteur conclut la partie en disant que « Toute création de richesse utilise la loi de l’Impact. »

Cette loi de l’Impact stipule que plus on touche de vies dans une entité que l’on contrôle, en échelle et/ ou en amplitude, plus on devient riche.

6/ Conduire son propre véhicule

Pour s’enrichir, il faut prendre le contrôle et ne pas compter sur un autre conducteur. L’auteur partage plusieurs conseils pour adopter la bonne approche.

Créer une structure juridique

Pour s’engager sur l’autoroute du millionnaire, il sera nécessaire de mettre en place un système d’entreprise afin d’être maître de son enrichissement.

L’auteur recommande de créer une structure juridique qui nous dissocie de nos affaires comme une société anonyme ou une société à responsabilité limitée.

Prendre conscience de l’impact de ses choix

Nos choix sont le volant de notre vie car les centaines de décisions que nous prenons forment notre style de vie. Il faut comprendre que les choix ont des conséquences qui transcendent les décennies. L’accumulation de mauvaises décisions devient de plus en plus difficile à corriger avec le temps.

Faire attention à sa perception des choses

« Ce n’est qu’une fois que nous voyons ce que nous sommes que nous pouvons prendre des mesures pour devenir ce que nous devrions être. »

La clé est d’aligner ses perceptions sur la réalité. Pour ce faire l’auteur donne plusieurs astuces :

-

- Ne pas se focaliser sur le passé

- Corriger son langage

- Trancher une grande décision en utilisant un outil comme une matrice de décisions multicritères pondérée

- Analyser les conséquences du pire des cas pour éviter les choix perfides

Porter attention à son entourage

Les gens qui nous entourent sont comme des camarades d’escadron dans une bataille. Ils peuvent nous sauver, nous aider ou nous détruire.

Autrement dit, certaines relations ont un effet accélérateur qui nous pousse à devenir extraordinaire alors que d’autres relations pompent notre énergie.

Toujours privilégier le temps

Le temps est roi. Contrairement à l’argent qui est abondant, le temps est terriblement rare.

Notre durée de vie se partage entre le temps libre et le temps que l’on passe à gagner de l’argent.

La feuille de route vers la richesse cherche à transformer le temps sous contrat en temps libre.

A ce propos, on peut noter que l’argent achète du temps libre et élimine le temps sous contrat.

A l’inverse, les dettes, l’extravagance du style de vie et la recherche de gratification immédiate réduisent le temps libre et créent du temps sous contrat.

Se former tout au long de sa vie

Les gens sur la voie lente tendent à arrêter d’apprendre après leurs études. A l’inverse, ceux sur l’autoroute considèrent que la véritable formation commence après car ce qu’ils savent aujourd’hui n’est pas suffisant pour aller là où ils veulent être demain.

On peut ainsi noter que deux visions s’opposent :

-

- D’un côté la formation sert à élever sa valeur intrinsèque et être mieux payé.

-

- De l’autre, la formation sert à faire progresser son système d’entreprise.

De nos jours, nous n’avons pas d’excuse pour ne pas continuer de nous former car l’accès à l’information est partout, gratuit et quasi illimité : à la bibliothèque, sur les forums, blog et cours en ligne , à l’université, dans les livres, magazines…

De plus, il est possible de se former en parallèle d’autres activités, par exemple en écoutant des émissions ou livres audio au volant, durant les tâches ménagères, dans les salles d’attente…

Etre prêt à travailler très dur pour s’enrichir

Prendre l’autoroute du millionnaire implique d’être prêt à travailler dur, faire des sacrifices, faire face à de grosses difficultés.

Pour avoir des résultats extraordinaires, il faut faire ce que personne ne fait. Or si personne ne le fait c’est que c’est difficile.

Ainsi il faut être prêt à affronter l’échec et les risques. Pour ce faire, l’auteur préconise de prendre des risques calculés pour minimiser l’échec.

Quoiqu’il en soit, le timing parfait n’existe pas. Donc attendre pour se lancer n’est qu’une perte de temps.

7/ Les chemins de la richesse

Tous les systèmes d’entreprise ne répondent pas forcément à la loi de l’Impact et ne sont donc pas des routes gagnantes vers la richesse.

Les véritables autoroutes satisfont cinq commandement : Besoin, Entrée, Contrôle, Échelle et Temps.

Le commandement du besoin

Les besoins correspondent à des problèmes non résolus pour lesquels les gens sont prêts à payer pour une solution.

A ce titre, le système d’entreprise doit être tournée vers les besoins du marché comme par exemple :

-

- Faire en sorte que les gens se sentent mieux

- Les aider à résoudre un problème

- Les instruire

- Faire en sorte qu’ils aient une meilleure apparence (santé, nutrition, habillement, maquillage)

- Leur donner la sûreté (logement, sécurité, santé)

- Déclencher une émotion positive (amour, joie, rire, confiance en soi)

- Satisfaire leurs appétits primaires (alimentation, sexe)

- Leur simplifier la vie

- Renforcer leurs rêves et leurs donner de l’espoir

La clé pour devenir millionnaire est de proposer un projet que l’on apprécie, qui aide des millions de personnes et qui permet de gagner de l’argent.

L’auteur conseille de cibler en priorité la réalisation d’un objectif qui coïncident avec nos rêves plutôt que la quête de l’argent. Une « raison » impérative transforme les activités quotidiennes en motivation passionnée qui fait que, dès le saut du lit, on est prêt à foncer sur l’Autoroute.

Le commandement de l’entrée

Le commandement de l’Entrée stipule que moins il y a de barrières pour créer un business, plus la concurrence est forte, plus les marchés sont saturés et moins cette route s’avère intéressante.

Les véritables idées d’entreprises se trouvent dans les projets difficiles qui sont un frein pour beaucoup.

Le commandement du contrôle

La voie rapide de l’enrichissement requiert d’avoir le contrôle de son système d’entreprise. C’est pourquoi, il vaut mieux peindre son rêve que le rêve de quelqu’un d’autre.

Pour illustrer , l’auteur prend l’exemple du marketing de réseau. Les participants au réseau pensent qu’ils sont au volant alors qu’ils ne sont en réalité que des vendeurs. Le véritable bénéficiaire est celui qui détient le business.

Le commandement de l’échelle

Plus le marché est grand, plus le potentiel de richesse est élevé. C’est la loi de l’impact.

Pour rappel, l’échelle, c’est l’effet levier, et l’effet levier, c’est ce qui donne sa puissance à l’équation de la richesse par l’Autoroute.

L’échelle s’atteint par la portée (= nombre d’unités vendues) et/ ou la magnitude (= bénéfice par unité).

Le commandement du temps

Un business qui rapporte un revenu indépendamment de son temps répond à ce cinquième commandement.

Pour reprendre une image précédente, le but est de faire pousser un arbre à fric pour en récolter ses fruits automatiquement.

Les trois grands types d’autoroutes pour s’enrichir

L’auteur présente ensuite les trois grandes autoroutes pour s’enrichir rapidement (si elles répondent aux cinq commandements) :

-

- Internet (les systèmes d’abonnement, de contenu, les réseaux sociaux, les systèmes de courtage, la publicité…)

- L’innovation ( comme l’écriture, les inventions ou les services)

- L’itération intentionnelle (reproduire un processus existant à grande échelle. Ex : franchise)

Principes clés pour trouver une route viable

Voici plusieurs clés pour trouver une route viable

-

- Répondre à de petits désagréments. Les opportunités naissent rarement de l’invention ou de nouvelles découvertes, mais plutôt d’écarts par rapport aux résultats escomptés qui créent de petits désagréments et sources de mécontentement.

- Ne pas prêter attention à la concurrence. L’objectif doit simplement être de « faire mieux » que les concurrents.

- Se concentrer sur l’exécution. La réussite sur l’autoroute réside non pas dans l’idée mais dans sa mise en œuvre.

- Développer un concept existant. Mieux que l’idée de génie, il y a le fait de prendre des concepts existants, de les améliorer et de les mettre à la portée d’un plus grand nombre.

- Tirer profit de l’échec, car “l’échec ouvre de nouvelles routes.”

Donner une destination à sa route

Pour finir, l’auteur partage quatre étapes pour définir une destination :

-

- Définir son style de vie : Qu’est-ce que je veux ?

- Estimer son coût : combien mes rêves me coûtent-ils ?

- Définir son système d’entreprise : quel système et modèle de rémunération dois-je mettre en place ?

- Agir pour faire de sa destination une réalité

Quoiqu’il en soit, il y a plusieurs principes à respecter :

-

- Fragmenter les objectifs ambitieux en petites étapes

- Développer ses compétences financières

- Vivre en dessous de ses moyens et faire des économies au quotidien

- Travailler sur son système pour augmenter ses revenus

8/ La vitesse : accélérer son enrichissement

Pour rappel, celui qui a une idée ne possède rien. C’est celui qui la met en œuvre qui récolte tout. Autrement dit, le propriétaire d’une idée n’est pas celui qui l’imagine, mais celui qui la met en œuvre.

Pour reprendre une image déjà présentée, il s’agit de la comparaison entre le processus et les événements.

Démarrer la mise en œuvre

L’auteur explique que les business plans sont inutiles, car il est impossible de prévoir le développement d’un projet et du marché sur de longues périodes.

A ce titre, le meilleur business plan au monde est un bilan de mise en œuvre, car c’est quelque chose de tangible et concret.

Quoiqu’il en soit, il vaut mieux démarrer la mise en œuvre plutôt que de faire un business plan.

S’appuyer sur les réclamations

Les réclamations sont des informations précieuses tirées de l’état d’esprit de ses clients. Il en existe trois grands types :

-

- Les réclamations relatives à un changement

- Les réclamations relatives aux attentes

- Les réclamations relatives à un manque

Les lacunes représentent des opportunités pour accélérer sur l’Autoroute.

La mauvaise réputation du service clients des concurrents est une aubaine pour améliorer son entreprise. Il suffit de proposer un meilleur service.

En offrant un service client remarquable, l’entreprise bénéficie d’une excellente image ce qui incite les clients à revenir et en amener de nouveaux.

Quoiqu’il en soit l’auteur conseille d’œuvrer comme une grande entreprise pour effrayer les concurrents et d’agir comme une petite entreprise pour satisfaire les clients.

Conseils relationnels

Voici trois conseils relationnels à appliquer lorsqu’on s’engage sur l’autoroute :

-

- S’entourer d’un comptable et d’un avocat

- Ne pas accorder une confiance absolu

- Proposer un service client exceptionnel

Éviter l’uniformisation en copiant la concurrence

Attention toutefois à ne pas être trop occupé à copier ou à observer la concurrence au risque de ne pas innover.

Au lieu de chercher à faire comme ses concurrents, une entreprise a davantage intérêt à se différencier.

Créer des marque, pas des business

Le marketing et la marque sont de puissants outils.

L’auteur partage quatre grands conseils à ce sujet :

-

- Développer des propositions uniques de vente (USP) pour se différencier des autres sociétés

- Faire passer ses messages au-dessus du flot incessant de publicités. Pour ce faire, il existe plusieurs possibilités :

- Polariser

- Etre osé par exemple en attirant grâce au sexe

- Susciter l’émotion

- Faire interagir

- Sortir des conventions

- Cibler son message sur les intérêts de ses clients. A ce sujet, il faut traduire les caractéristiques de son produit/service en avantage.

- Utiliser le prix comme une arme car il traduit implicitement une notion de valeur

Se focaliser sur un seul projet

Beaucoup de personnes passent leur temps à sauter d’une opportunité à une autre. Or en s’engageant faiblement sur plusieurs affaires, on développe des actifs faibles et les actifs faibles n’accélèrent pas la richesse.

C’est pourquoi l’auteur préfère conseiller de s’engager à 100% dans un projet.

Conclusion

En conclusion, l’auteur propose une compilation de 20 clés pour donner un coup de boost à son plan pour la richesse.

-

- Comprendre que la richesse est un processus, pas un événement.

- Admettre la vérité sur les concepts évoqués

- Echanger la feuille de route de l’enrichissement lent pour celle de l’autoroute

- Prendre ses décisions avec le temps comme facteur déterminant

- Créer un effet de levier avec les mathématiques contrôlables et illimitées pour générer de la richesse.

- Vivre en dessous de ses moyens, développer ses revenus et ses actifs

- Déterminer le capital nécessaire pour vivre le style de vie de notre choix

- Viser la loi de l’impact en cherchant à toucher un maximum de personnes

- Prendre ses responsabilités et les assumer

- Se détacher de la voie lente en choisissant une structure pour son entreprise qui soit favorable à l’Autoroute.

- Créer une entreprise en lien avec une passion et un projet de vie pour alimenter ses actions au quotidien.

- Toujours apprendre

- S’engager sur une route qui débouche sur l’autoroute

- Contrôler son plan financier

- Répondre aux besoins des autres pour gagner de l’argent

- Automatiser son business et respecter le commandement du Temps.

- Dupliquer son système et respecter le commandement de l’échelle.

- Faire croître son business en le gérant de manière multidimensionnelle

- Avoir une stratégie de sortie

- Après avoir monétisé ses actifs, prendre sa retraite ou recommencer

_______________

Lien affilié Amazon : L’autoroute du millionnaire – MJ DeMarco

_______________

Fiches de lecture

Consulter / Télécharger

______________

Retour sur la page du projet Résumés de livre

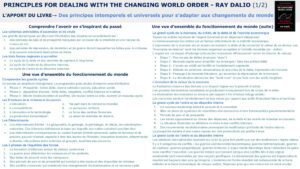

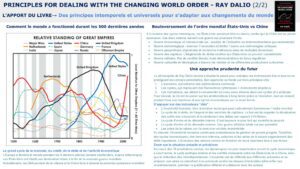

L’ordre du monde change ! L’écart de puissance entre les Etats-Unis et la Chine semble se réduire à grand pas. Dans ce livre, Principles for Dealing with the Changing World Order, l’investisseur et gestionnaire de fonds Ray Dalio explique pourquoi les états réussissent et s’effondrent inexorablement. Il partage des conseils pour évoluer dans ce monde changeant. Par dessous-tout, il met en évidence des principes universels et intemporels. Du fait que le contenu du livre est très dense, cette synthèse se découpe en deux parties.

L’ordre du monde change ! L’écart de puissance entre les Etats-Unis et la Chine semble se réduire à grand pas. Dans ce livre, Principles for Dealing with the Changing World Order, l’investisseur et gestionnaire de fonds Ray Dalio explique pourquoi les états réussissent et s’effondrent inexorablement. Il partage des conseils pour évoluer dans ce monde changeant. Par dessous-tout, il met en évidence des principes universels et intemporels. Du fait que le contenu du livre est très dense, cette synthèse se découpe en deux parties.